|

| Svetainės tvarkdarys |

|

Užsiregistravo: 05 Spa 2006 01:16

Pranešimai: 27166

Miestas: Ignalina

|

Eglė Čeponytė. Kada gyvensime kaip Švedijoje: euras, devalvacija, eksportas ir kiti užkalbėjimai

http://www.propatria.lt/2013/10/egle-ce ... -kaip.html

Paskelbta 2013-10-07

„...Socialdemokratų vyriausybė, įsipareigojusi palaikyti „gerą tvarką ekonomikoje“, kartu su centriniu banku nusprendžia panaikinti beveik visus bankų sistemai taikomus reglamentus. Staigi kreditų ekspansija suranda kelią į šalies namų ūkius... Šeimų santaupos bankuose nukrinta žemiau nulio, žmonės ima skolintis daugiau nei sutaupo. Šalies biudžetas pilnėja, o vyriausybė įgyja gerą vardą... Vyriausybė didina valstybės išlaidas, nes biudžetas leidžia tą daryti, be to, greitai vyks nauji rinkimai... Dėl perkaitusios ekonomikos smarkiai auga atlyginimai ir nevaldomai didėja infliacija... Kreditų įtraukimas į ekonomiką kelia nekilnojamojo turto kainas iki rekordinių aukštumų... Pagaliau kreditų burbulas sprogsta... Vis daugiau namų bankai parduoda priverstiniuose aukcionuose... Vienas iš penkių didžiausių šalies bankų nacionalizuojamas. SEB bankas taip pat arti bankroto ribos... Vidaus problemos sutampa su tarptautine recesija, taip suduodamos triuškinantį smūgį ekonomikai... Staigiai padidėja nedarbas... Šalies biudžeto deficitas pasiekia neįtikėtinus 13% BVP.”[1]

Skaitančiajam gali pasirodyti, jog ištraukoje kalbama apie Lietuvą. Tačiau iš tiesų tai - Švedija, tokia, kokia ji buvo dešimto dešimtmečio pradžioje, krizės laikotarpiu - bankui įkeista statybų aikštelė.

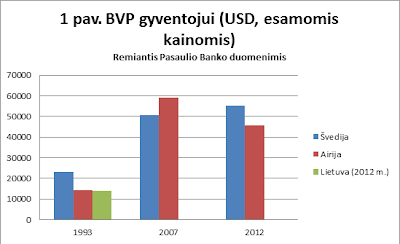

Įdomu tai, jog dabartiniam lietuviui tenka panaši šalyje sukuriama BVP dalis kaip ir tuomečiam švedui (1 pav.).

Gal būtų teisinga sakyti, jog nuo dabartinės Švedijos atsiliekame tik dvidešimčia metų? Būtent taip mano Estijos ministras pirmininkas, pareiškęs, jog už dvidešimt metų Estijoje žmonės gyvens taip pat gerai kaip ir dabartiniame Liuksemburge.

O gal mūsų laukia prasiskolinusios Airijos likimas (palyginimui pažvelkite į BVP dinamiką Airijoje, Švedijoje ir Lietuvoje; 1 pav.)?

Krizė parodė, kurie mūsų veiksmai buvo klaidingi, bei atvėrė galimybių langą ateityje jų nekartoti: pasukti Švedijos, o ne Airijos keliu.

Nepaisant to, viešojo erdvėje vis dar nepopuliaru įvardinti nepasiteisinusias politikos priemones, o dar labiau – pasiūlyti sprendimų alternatyvas.

C. Zucchelli, ilgą laiką Estijoje dirbantis švedų verslininkas, su priekaištu šiai šaliai rašo:

„kiekvienas viešųjų ryšių konsultantas jums gali pasakyti: krizės atveju viską tuoj pat dėkite ant stalo, sakykite visą tiesą nuo pat pradžių. Galbūt visai gera mintis, kad Estijos vyriausybė ir Centrinis bankas pasisamdytų daugiau viešųjų ryšių ekspertų“.

Jam antrina gretimoje Latvijoje daugelį metų dirbantis danų ekonomistas M. Hansenas, besistebintis vengimu šioje šalyje atvirai diskutuoti ekonominėmis temomis. Jis tokį nusistatymą vadina „nutylėjimo ekonomika“ (angl. hush-hush economics).

Tuo tarpu Lietuvoje kiekvienas, bandantis įvertinti vykdomos politikos alternatyvas, apkaltinamas politinės valios stoka.

Tad, reaguodami į šią kritiką, pamėginsime atvirai aptarti, kas augimo laikotarpiu Lietuvoje buvo daroma ne taip ir kokios yra dabartinės Lietuvos ekonomikos galimybės.

Vis dar nesutariama, kurie veiksniai nulėmė, jog krizė Baltijos šalyse buvo viena giliausių Europoje.

Išsiskiria dvi stovyklos: vieni teigia, jog krizės priežastys pirmiausia buvo vidinės – rizikingas skolinimas bei netvarūs valstybės finansai, antrieji – jog krizė mus užgriuvo iš išorės, sumažėjus užsienio investicijoms bei eksportui.

Tačiau tiek vieni, tiek kiti pamiršta, jog atviroje ekonomikoje skirtis tarp vidinių/išorinių jėgų yra daugiau teorinė, o kartais net klaidinanti.

Rizikingam skolinimui itin palankios aplinkybės susiklostė motininiams Švedijos bankams ėmus investuoti paskolų pavidalu į Baltijos šalis.

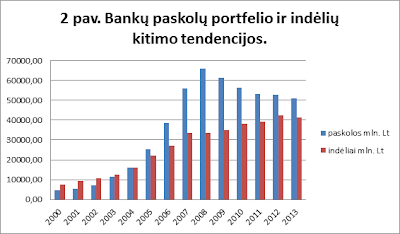

Pinigų injekcijos iš Švedijos tapo, S. Jakeliūno teigimu, ekonominiu pinigų emisijos pakaitalu. Ši kvaziemisija buvo milžiniška – apie 30 mlrd. lt augimo laikotarpiu (arba 26% praėjusių metų BVP) (2 pav.).

Palyginimui, 2007-2013 metais visa ES skirta parama Lietuvai tesudaro 40 mlrd. lt.

Nuo 2004 m. bankai ima išdavinėti daugiau paskolų negu surenka indėlių. Tai reiškė tik vieną – infliaciją bei augantį įsiskolinimą užsieniui. Lietuvos centrinio banko duomenys.

Paskolintus pinigus naudojant vartojimui bei nekilnojamam turtui (toliau – NT) įsigyti, o ne investuojant į darbo našumo didinimą, infliacijos tempai buvo didžiuliai.

Mūsų prekės užsienio pirkėjams santykinai brango ir eksportą darė mažiau konkurencingą – visą dešimtmetį turėjome einamosios sąskaitos deficitą. Šis, sprendžiant iš istorijos pamokų, dažniausiai reiškia ir biudžeto deficitą.

Priežastinė seka aiški: pinigų „emisija“ (dar pavojingesnė esant fiksuotam lito kursui) -> augantis vartojimas, NT burbulas, nepakankamai greitas produktyvumo augimas -> infliacija -> konkurencingumo praradimas -> einamosios sąskaitos deficitas -> biudžeto deficitas -> auganti valstybės skola.

Skirtingai interpretuojant priežastingumą, antru nesutarimų pagrindu tampa išsiskiriančios nuomonės dėl būdų, kaip pasiekti tvarų Lietuvos ekonomikos augimą.

Antrojoje straipsnio dalyje aptarsime krizės įveikimo alternatyvas: lito devalvaciją, eksporto konkurencingumo didinimą, valstybės išlaidų augimą, vidaus vartojimo atsigavimą bei euro įvedimą.

Pirmaisiais krizės metais aršiausios diskusijos tarp ekonomistų vyko devalvacijos, kaip būdo įveikti krizę, tema (skaityti: J. Jakeliūno „Krizės anatomija“).

Tiesa, šios diskusijos retai patekdavo į viešumą: buvo bijomasi žmonių panikos.

Kodėl prisireikė devalvuoti litą?

Lietuvoje pakilimo metais, didėjant tarptautiniam įsiskolinimui, nuolat kilo realusis lito kursas (t.y. mūsų produkcija dėl infliacijos užsieniečiams brango).

Jeigu nebūtume turėję fiksuoto valiutos kurso, t.y. litas nebūtų pririštas prie euro, arba valiutų valdyba būtų atsakingiau vykdžiusi savo įsipareigojimus (tarkime, palaipsniui devalvavusi litą), rinka pati būtų susireguliavusi: nominaliam lito kursui krentant, mūsų eksportas vėl atpigtų ir taptų konkurencingas.

Ekonominis augimas būtų buvęs lėtesnis, tačiau tvaresnis, paremtas ne užsienio investicijomis/paskolomis, o vidaus kapitalu, sukauptu eksportuojant lietuvišką produkciją.

Tad kodėl nedevalvavom lito?

Pirmiausia, bet kokiu valiutos kurso nuvertėjimu yra itin nepatenkinti užsienio investuotojai. Devalvacija pirmiausia skaudžiausiai atsilieptų švediškiems bankams, kurie iš motininių bankų skolinasi eurais, o indėlius surenka ir paskolas išduoda litais.

Šiems investuotojams dirbančių lobistų dėka lito pervertinimo problema bei devalvacija niekada netapo politinės dienotvarkės dalimi. Prie to itin prisidėjo Lietuvos laisvosios rinkos institutas.

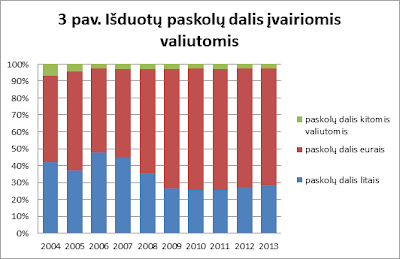

Kitas būdas, padėjęs bankams išvengti valiutos devalvacijos rizikos, buvo šios rizikos perkėlimas ant piliečių pečių – pradėjus išdavinėti paskolas eurais.

2008 m. pab. Latvija kreipiasi į Tarptautinį valiutos fondą, šis pareikalauja devalvuoti latą.

Tuo tarpu Lietuvoje, reaguojant į šį precedentą, paskolų portfelis eurais staiga ima neproporcingai augti (3 pav.).

Po metų, į valdžią atėjus XV-ajai vyriausybei, ima augti ne tik privataus, bet ir valdžios sektoriaus užsienio skola.

2008 m. valdžios užsienio skola sudarė 64% bendros sektoriaus skolos, 2012 m. – jau 77% (4 pav.).

Tai reiškia, jog dabar devalvavus litą visa našta kristų ant Lietuvos piliečių.

Tiek namų ūkių ar nefinansinių korporacijų, tiek valdžios (tačiau ne privačių bankų) užsienio skolos grąžinimo kaštai siaubingai išaugtų.

Jeigu iki 2009 metų pabaigos devalvacija galėjo sušvelninti krizės padarinius, tai dabar ji krizę, greičiausiai, pagilintų. Savo šansą iškeitėme į paskolas eurais.

Tuo tarpu Danijoje, Švedijoje ar Lenkijoje (šalys nėra perėjusios prie euro) krizės metu valiutų kursai krito, o pokrizinis atsigavimas buvo vienas sparčiausių Europoje.

Antroji krizės įveikimo alternatyva remtųsi Lietuvos eksporto augimu.

Kol kas mūsų BVP augimą lėmė mūsų eksporto konkurencingumas – didėjantis eksportas pirmiausia į Rusiją, taip pat į Pabaltijį – Estiją ir Latviją, galiausiai – Vokietiją bei Jungtinę Karalystę. Eksportas į Rusiją 2012 m. sudarė net 19% bendrojo eksporto.

Tačiau, atsižvelgiant į OECD sudėtinį išankstinį indeksą [2] ateityje galime tikėtis Rusijos ekonomikos augimo sustojimo ir net recesijos.

Laukti didelio mūsų eksporto augimo į šią šalį būtų naivu. Jau dabar pastebimas smukimas: 2013 m. I ir II ketvirtį eksporto į Rusiją augimo tempai sumažėjo beveik perpus (lyginant su praeitų metų tuo pačiu laikotarpiu).

Tuo tarpu Vakarų Europos rinkų atsigavimas išlieka ganėtinai lėtas. Eksporto augimo tempai į ES tuo pačiu laikotarpiu taip pat šiek tiek sumažėjo. Tikrai žymaus eksporto padidėjimo galima būtų laukti tik tuo atveju, jei mūsų produkcija santykinai atpigtų užsienio vartotojams: tiek dėl defliacijos Lietuvoje, tiek dėl infliacijos užsienyje.

Neaugant infliacijai mūsų prekybos partnerėse, vien vidinė devalvacija (kainų kritimas šalies viduje) galimai sukeltų daug socialinių problemų: turėtų mažėti atlyginimai arba didėti bedarbių skaičius, trumpuoju laikotarpiu būtų surenkama mažiau mokesčių.

Palyginimui galime pažvelgti į Graikiją, kurioje taip pat imtasi vidinės devalvacijos politikos (nepainioti su nominalaus valiutos kurso devalvacija), kai tuo tarpu pagrindinėse Euro zonos ekonomikose infliacija ne tik neperkopia Europos centrinio banko nustatytos 2% ribos, bet ir nuolat mažėja.

Jau kuris laikas Vokietija kaltinama nesutinkanti solidarizuotis su recesijos išvargintomis ES šalimis bei didinti vartojimą. Toks Vokietijos elgesys keistai kontrastuoja su jos nuolat eskaluojamais lozungais apie Europos vienybę.

Įdomu tai, jog Europos centrinis bankas (toliau – ECB) Vokietijos bankams skolina už rekordiškai mažas palūkanas – tik ~0.5%.

Tačiau privačių bankų klientai šios, vartojimą skatinti turinčios, ECB politikos pasekmių nejunta – jiems tie patys bankai pinigus perskolina už vidutiniškai ~11,31% palūkanas.

Vienos pagrindinių Lietuvos prekybos partnerių bei mūsų ilgametės „globėjos“ Švedijos veiksmai taip pat nedera su jos paternalistine retorika: infliacija šioje krizės mažai paliestoje šalyje išlieka viena žemiausių ES, o importo iš Pabaltijo augimo tempai lėti.

Iš didžiųjų ES ekonomikų kol kas tik Jungtinėje Karalystėje pastebimi didesni infliacijos tempai (taip pat ir importo iš Lietuvos augimas).

Daug tikimasi iš laisvosios prekybos sutarčių su JAV bei Japonija pasirašymo. Tačiau, jei JAV žemės ūkio produkcija pasirodys pigesnė nei Lietuvos (o taip greičiausiai ir bus), tokios prekybos sąjungos tik pablogintų mūsų prekybos balansą.

Galiausiai, BVP augimą galima būtų pasiekti didinant vyriausybės išlaidas, privatų vartojimą arba investicijas.

Visais trimis atvejais, kadangi neturime sukaupę atsargų, privalėtume naudotis skolintu kapitalu. Tai reiškia, jog krizę mėgintume įveikti tomis pačiomis priemonėmis, kurios ją sukėlė.

Vyriausybės išlaidų padidėjimas reikštų didesnę užsienio skolą, sumažėjusį ateities vartojimą bei privačių investicijų išstūmimą.

Žinoma, jeigu vyriausybė savo išlaidas nukreiptų į sėkmingus investicinius projektus (pavyzdžiui, namų renovaciją ar Suskystintų gamtinių dujų terminalą), galima tikėtis, jog ekonominė jų nauda ateityje nusvers kaštus.

Tas pats pasakytina ir apie privačias investicijas, paremtas skolinimusi.

Šiuo metu bankai yra kaltinami, jog vykdo itin reiklią skolinimo politiką. Tačiau „lengvos“ paskolos, nepakitus Lietuvos verslininkų mentalitetui, ateityje galėtų sukelti dar vieną burbulą.

Tai, jog šiuo metu vietos verslininkai yra priversti neišlaidauti, efektyvinti gamybą bei ieškoti naujų rinkų yra didžiausias krizės pliusas. Krizė turėtų atpratinti vietinius investuotojus nuo greitų pinigų troškulio bei prabangaus gyvenimo būdo.

Galiausiai jau dabar džiaugiamasi, jog namų ūkių vartojimas atsigauna: mažmeninės prekybos apyvarta viršijo 2006 m. lygį, vartotojų pasitikėjimo rodiklis taip pat muša rekordus (tiesa, tik viduriniosios ir aukščiausios socialinės klasės žmonių grupėse).

Tačiau tokias tendencijas reikėtų vertinti atsargiai.

Pažvelgus, kokiomis lėšomis mokame už papildomus pirkinius, pamatytume, jog ėmėme išlaidauti ne savo, o svetimais pinigais: 2012 m. Lietuvos einamoji sąskaita ir vėl deficitinė.

Belieka tikėtis, jog augantis vartotojų pasitikėjimas paskatins sąlyginai daugiau investuoti, o ne vartoti. Mūsų finansines galimybes viršijančios išlaidos jau kartą atvedė Lietuvą į vieną giliausių krizių ES.

Ketvirtasis išėjimo iš krizės būdas galėtų būti euro įvedimas bei leidimas parduoti žemę užsieniečiams.

Šie pasikeitimai duotų greičiausius trokštamus rezultatus, tačiau pačius trumpalaikiškiausius, o tolimesnėje ateityje galbūt pakenktų mūsų ekonomikai.

Teigiama, jog euras, itin stabili valiuta, sumažintų užsienio investuotojų nerimą dėl devalvacijos bei paskatintų daugiau investuoti Lietuvoje.

Žemės pardavimas užsieniečiams taip pat pritrauktų daug ir greitų investicijų. Be to, valiutos konvertavimo kaštų išnykimas turėtų pagyvinti prekybą su Euro zonos šalimis. Jeigu Latvija kitais metais įsives eurą, Lietuva liks vienintelė iš Baltijos šalių neturinti jo.

Kokie galimi įstojimo į Euro zoną bei žemės pardavimo užsieniečiams kaštai?

Paliekant nuošalyje įvairius sentimentus litui, susikoncentruokime tik ties ekonominiais argumentais.

Pirmiausia, įsivesdama eurą, Lietuva įsipareigoja įnešti beveik 3 mlrd. litų į Europos stabilumo mechanizmą (toliau – ESM).

Šie pinigai, kol pietinės šalys neįveiks krizės, greičiausiai bus panaudoti jų ekonomikoms stimuliuoti. Lietuva iš šio mechanizmo pagalbos (beje, tik paskolos pavidalu) galėtų tikėtis nebent po dešimties ar daugiau metų, jeigu nepasimokysime iš savo klaidų ir vėl atsidursime gilioje skolų krizėje.

Tad kam skubėti?

Taip pat prarastume kitą gelbėjimosi iš ateities krizių alternatyvą – valiutos devalvavimą.

Klausimas, ar skolinimasis iš ESM tikrai yra geresnė krizių įveikimo alternatyva už valiutos devalvaciją, lieka atviras.

Tačiau didžiausia su euro įvedimu susijusi problema yra kainų padidėjimas.

Šiuo metu, tik pradėjus atsigauti po krizės, mūsų ekonomikos stuburą vis dar sudaro eksportas, tad tiesiog negalime sau leisti bent šiek tiek didesnės infliacijos.

Žemės pardavimas užsieniečiams taip pat paskatintų kainų kilimą (tiek dėl gamybos veiksnių brangimo, tiek dėl padidėjusių pajamų, jei šios bus panaudotos vartojimui).

Estijos atvejo išnagrinėjimas galbūt būtų neblogas būdas pasverti galimus tiek euro įvedimo, tiek žemės pardavimo užsieniečiams pliusus bei minusus.

Estija viena pirmųjų iš naujųjų ES narių liberalizavo žemės pardavimą bei 2011 metų sausį įsivedė eurą.

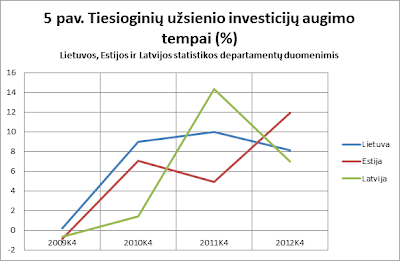

Pirmaisiais metais prieš euro įvedimą vartojimas bei investavimas Estijoje pastebimai atsigavo. Spėjama, jog taip atsitiko, nes buvo bijomasi prarasti dalį santaupų konvertuojant valiutas, tad pasirinkta šias santaupas suvartoti nelaukiant euro įvedimo. Be to būsimas euro įvedimas sujudino šešėlines rinkas: visi jose uždirbti pinigai turėjo būti kažkokiu būdu išplauti, gal būt perkant vietinį NT. Po euro įvedimo pakilimas baigėsi.

Smarkaus tiesioginių užsienio investicijų (toliau – TUI) augimo nesulaukta (5 pav.). Nedidelis TUI pagyvėjimas buvo nulemtas išaugusių investicijų į spekuliacinius sandorius NT rinkose bei į finansines institucijas, tačiau ne į gamybos skatinimą.

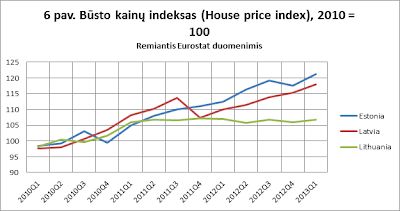

Galbūt dėl šių priežasčių būsto kainos iš trijų Baltijos šalių labiausiai augo Estijoje (6 pav.).

Estijoje įvedus eurą TUI augimo tempai sulėtėjo ir atsigavo tik 2012 m. pab. Tuo tarpu Lietuvoje jau tris metus iš eilės TUI augimo tempai stabiliai aukšti.

Būsto kainos įvedus eurą Estijoje smarkiai išaugo.

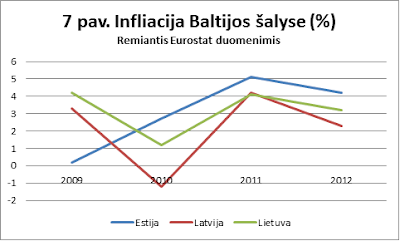

Neaugant produktyvumui, tačiau didėjant pinigų kiekiui, bei suapvalinus kainas Estijoje gyvenimas pabrango.

Po euro įvedimo šalyje pastebimai išaugo infliacija: šiuo metu „Baltijos tigrė“ Estija Europoje pirmauja tik pagal infliacijos lygį (antra vieta ES du metus iš eilės) (7 pav.).

Didžiausia Baltijos šalyse infliacija – Estijoje.

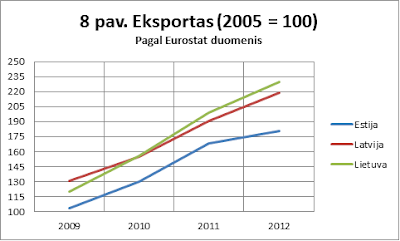

Infliacija, kaip ir buvo galima tikėtis, smarkiai paveikė Estijos eksporto konkurencingumą. Po euro įvedimo 2011 m. eksporto augimo tempai šioje šalyje sulėtėja (8 pav.).

Pagal eksporto apimčių augimą Estija irgi atsilieka nuo kaimynių Latvijos bei Lietuvos.

Tad kokios buvo euro įvedimo pasekmės Estijos gyventojams?

Ar euras padėjo sušvelninti krizės padarinius? Vienareikšmiškas atsakymas – ne, nepadėjo.

Pagal neseniai paskelbtus Eurostato duomenis, Estija pagal perkamąją gyventojų galią užima trečią vietą nuo galo ir lenkia tik Bulgariją ir Rumuniją.

Tai reiškia, jog estas gali vartoti tik 59 proc. ES vidurkio. Tuo tarpu latvis - 61 proc., lietuvis – 74 proc.

Kitaip tariant, Latvija gyvena šiek tiek geriau nei Estija, o Lietuva yra daug geresnėje padėtyje. Be to, remiantis Tarptautinio valiutos fondo prognozėmis, šiais metais Lietuva pagaliau aplenks Estiją pagal vienam gyventojui tenkančią BVP dalį.

Aptarus visas išėjimo iš krizės galimybes, peršasi išvada, jog Lietuva šiuo metu stovi pasirinkimų kryžkelėje tarp lengvojo ir sunkiojo kelio.

Lengvasis kelias šiuo atveju reikštų vartojimo didinimą skolintais pinigais bei greitųjų TUI pritraukimą išparduodant žemę užsieniečiams arba įsivedus eurą.

Staigus pinigų antplūdis suteiktų pagreitį mūsų ekonomikos augimui. Tačiau šis užsienio kapitalu bei vidaus vartojimu varomas augimas būtų toks pat trapus kaip ir tas, kuriuo „džiaugėmės“ praeitą dešimtmetį.

Tuo tarpu sunkesnysis kelias pareikalautų tiek mūsų, tiek visos Europos sąmoningumo bei solidarumo.

Pirmiausia, būtina, jog didžiosios ES ekonomikos atsisakytų griežtos taupymo politikos bei imtų vartoti daugiau neturtingųjų kaimynių prekių. Dėl to didėtų mūsų pajamos, gaunamos iš eksporto. Tačiau neturėtume skubėti jas išleisti vartojimui.

Tvarų ekonomikos augimą galima pasiekti tik didinant darbo našumą. Taigi sunkusis kelias verstų pasirinkti tarp naujo automobilio garaže bei kvalifikacijos kėlimo kursų jūsų darbuotojams.

[1] - C. Zucchelli ir D. Kirsebom “Kietas nusileidimas”, Obuolys: Vilnius, 2009.

[2] - OECD sudėtinis išankstinių rodiklių indeksas (the Composite Leading Index) yra svertinis keliolikos ekonominių kintamųjų, kurie aplenkia verslo ciklą, vidurkis. Jis gali būti naudojamas prognozuoti ekonomikos trajektoriją ateityje.

Komentarai

http://www.propatria.lt/2013/10/egle-ce ... -kaip.htmlP. Gylys. Euro entuziazmas ir tikrovė

http://alkas.lt/2013/10/22/p-gylys-euro ... r-tikrove/

Povilas Gylys, http://www.alkas.lt

2013 10 22 10:55

Dabartis man skaudžiai primena brežnevinę praeitį. Anuomet, kaip ir dabar, buvo privaloma kalbėti apie tarybinės sistemos pranašumus. Tiesa, tada, neįsijaučiant, labai dozuotai buvo galima sakyti – pravda, jest u nas i nekotoryje nedostatki (tiesa, yra pas mus ir kai kurie trūkumai). Taigi, tarybinė sistema gera, bet pasitaiko kai kurių smulkių nesklandumų.

Dabartinėje sistemoje esi modernus, jeigu neatsidžiaugi laisvąja rinka, tvaskančia demokratija. Dabar esi „elitinis“, jeigu pasauliui trimituoji apie mūsų demokratijos brandumą ir bari nedemokratiškus kaimynus. „Elitui“ priklausai ir tada, jeigu beatodairiškai remi šalies įsijungimą į euro zoną. Tiesa, kaip ir tuomet, leidžiama pastebėti „kai kuriuos trūkumus“.

Šiuo metu priklausai išrinktųjų kastai, jeigu nuolankiai ir pritariančiai kinkuoji galvą, kai kalba iš Briuselio atvykęs komisaras – tokiais atvejais mūsų kartos žmonėms mintyse iškyla nejauki istorinė analogija prisimenant, kad Tarybų Sąjungą irgi kūrė bei valdė komisarai – ar kitas Briuselio vyresnysis. Norėdamas išlikti „teisingai“ kalbančių sąraše – nomenklatūroje (šis terminas reiškia vardų sąrašą), turi žavėtis Europos Sąjungos pasiekimais ir demonstruoti norą mūsų šalį padaryti euro klubo nare. Šiaip demokratiškoje visuomenėje skatintinos kritinės kalbos pas mus paprastai nėra toleruojamos, nuleidžiamos negirdomis arba blokuojamos.

Nepatenku į nomenklatūras, nes nuo vaikystės iki dabar suvokiu pasakos apie nuogą karalių giliąją prasmę: stenkis išlikti žmogumi, kuris, nepaisant visų aplinkinių – dėdžių ir tetų, komisarų ir ekskomisarų – susižavėjimo karališkuoju apdaru šūksnių, drįstų pasakyti – bet karalius juk nuogas. Arba – tas karaliaus apdaras nėra toks kerinčiai gražus, kaip šaukia dvaro pataikūnai. O jei nepataikauji, nomenklatūriniu netapsi, nes į svarbias, „teisingai“ mąstančių ir kalbančių sąrašus nepateksi.

Nemanau, kad Europos Sąjunga yra nuogas darinys. Suprantu ir palaikau jos kūrėjų sumanymą – taikų, karų ir revoliucijų nedraskomą gerovės kontinentą. Man priimtina idėja formuoti didelę, kontinentinio mąsto rinką, muitų sąjungą. Tačiau, suprantu, kad bendros Europos pirmeiviai ateities politikams paliko spręsti daugelį ypač komplikuotų – bendros europinės valiutos įvedimo, politinės integracijos ir panašių klausimų.

Deja, tie europinės integracijos pamatų kūrėjai nenumatė, kad ateities, o mums – dabarties, politikai pasiklys vertybinėse, paradigminėse ūkanose ir savo dvasia holistinį projektą pradės vis labiau traktuoti kaip techninį planą, kurį galima nuleisti iš viršaus, iš centro. Kita bėda yra tai, kad tas planas turi esminių trūkumų. Vienas iš jų – euro klubo plėtra, neišsprendus dabartinės euro zonos krizės problemų.

Šiandien euro zona yra smarkiai ligota, paveikta krizės. Stagnuojanti gamyba, viešojo sektoriaus grubus apkapojimas, didelis nedarbas – virš 20 % pietuose ir apie 12 % visoje euro zonoje – reiškia labai rimtus korozinius procesus, destabilizuojančius individų, šeimų ir, pagaliau, ištisų tautų gyvenimą. Nors Briuselio komisarai mus maitina patetinėmis kalbomis ir optimistiniais pažadais, reali padėtis euro klube darosi vis niūresnė, kai kuriais požiūriais net tragiška. Ar ne tragiškas yra Europos pietuose išplitęs jaunimo nedarbas, kai kur viršijęs 50% lygį?

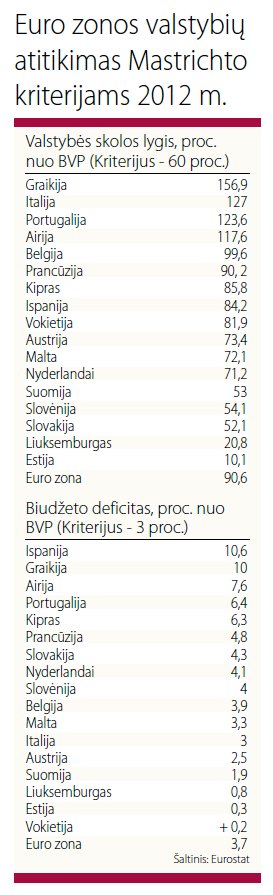

Dar vienas gilios sisteminės krizės požymis yra dalies euro zonos šalių prasiskolinimas ir po kelerių metų „gydymo“ – daug kam iš keinsistinės stovyklos tai dvelkia ekonominiu šarlatanizmu – praktiškai nesumažėjo. Graikijos skola sudaro 160 % šalies BVP. Ji faktiškai beveik nepakito. Primenu – oficiali leistina skolos riba šioje erdvėje yra 60 %. Skolos požiūriu negerėja padėtis ir kitose finansinės negalios pakirstose šalyse. Italijoje valstybės skolos siekia 130 %, Portugalijoje – 127 %, Airijoje – 125 %. Net Vokietijoje šis skaičius viršija 80 %.

Bendra išvada tokia: situacija euro zonoje nėra tvari, o bendra europinė, viršnacionalinė valiuta automatiškai neužtikrina ekonomikos augimo stabilumo bei žmonių gerovės. Mat bendra pinigų (monetarinė) politika negali būti adresuota konkrečių euro zonos šalių problemų sprendimui. Labiau adresinė būtų viršnacionalinė, bendra europinė fiskalinė politika, kai per europinio centro vykdomą mokesčių ir išlaidų politiką būtų reaguojama į atskiros šalies ar atskiros ekonomikos srities problemas. Hipotetiniame pradiniame variante bendras, centrinis euro zonos metinis biudžetas turėtų siekti bent trilijoną kitą eurų. Tik tokiais pinigais galima būtų reikšmingiau ir tikslingiau reaguoti į konkrečias situacijas konkrečiose šalyse ar ekonomikos sferose. Dabar gi ES vargais negalais sukrapšto trilijoną eurų septynerių metų laikotarpiui… Tai, kaip sakytų amerikiečiai – peanuts.

Antra vertus, tikrai solidi, veiksminga bendra europinio masto fiskalinė politika būtų galima tik tuo atveju, jeigu euro zonos šalys sukurtų politinę struktūrą, artimą federacijai. Tačiau tikra gyvybinga federacija, o ne imperija, galima tik tada, kai šalys SĄMONINGAI ir SAVANORIŠKAI aukoja dalį savo suvereniteto mainais gaudami tam tikrą kiekį bendrojo europinio gėrio. Šiandien ES federalizacija vyksta. Tačiau ji vykdoma iš viršaus ir nemaža to proceso dalis yra užslėpta. Procesas gerokai „užtemdytas“, vykdomas vogčiomis ir todėl žmonės nesuvokia proceso prasmės ir pasekmių. To, tik iš pažiūros demokratiško, proceso nesupranta ne tik savo darbuose ir rūpesčiuose paskendę žmonės, bet ir, atsiprašau, elitas. Tai akivaizdu klausantis jų paviršutiniškų, stereotipinių, katarinką primenančių kalbų. Jas taip ir norisi pavadinti amerikoniškai – parrot talk.

Pagaliau – Europos federacijos formavimosi prielaida yra bendrų federalinių mokesčių atsiradimas. Taip, kaip tai yra, tarkim, JAV federacijoje. Tačiau šiandien nieks iš politikų nedrįsta net prasižioti apie tokius mokesčius. Nes europiečiai visai nepasiruošę klausytis tokių kalbų. O, kaip minėta, be tikrų bendrų finansų federacija negalima… Vadinasi, negalima ir tikra euro zonos fiskalinė politika. O tokiu atveju tos erdvės makroekonominė politika yra „vienakojė“, pastatyta tik ant vienos kojos – monetarinės politikos. Tikros federacijos, kartojuosi, turi dvi „kojas“- ir centrinį banką, ir finansų ministeriją.

Vakaruose akademiniame, publicistiniame lygmenyje galima aptikti nemažai pasisakymų, kad iš viršaus kuriama bendra Europa yra netvarus darinys. Tikrai sąjungai, ne imperijai, reikia kelių dalykų. Svarbiausi iš jų – bendrumo pojūtis, socialinis kapitalas, t.y. gebėjimas veikti kartu, solidariai bendrų kontinentinio lygio tikslų labui bei pakankamo dydžio bendri europiniai finansiniai ištekliai, būtini kontinentinio masto viešųjų gėrybių kūrimui. Nei viena iš šių sąlygų nėra deramai įgyvendinama. Nacionalinės valstybės netenka vis didesnės dalies suvereniteto, tačiau bendrojo europinio gėrio kūrimo režimai yra sutrikę. Todėl daugiausia administraciniais, biurokratiniais, teisiniais ir propagandiniais svertais statomas vieningos Europos pastatas nėra tvirtas. Viena iš priežasčių yra vertybinė, paradigminė- iš esmės holistinės prigimties projektas negali būti sėkmingai įgyvendintas individualistinės, neoliberalios krypties mąstytojų ir politikų. O kol kas pastarieji dominuoja. Todėl kontinentinis projektas yra netekęs nemažos dalies savo dvasinio – intelektualinio ir moralinio – potencialo.

Tą potencialą menkina ir tai, kad euro įvedimo šalininkai, agituodami už eurą, nesidrovi sakyti netiesą, pritempti faktus. Nuo to tikro euro entuziazmo nepadaugėja. Teisingai teigdami, kad įstojus į euro zoną išnyks valiutinė rizika ir valiutos konvertavimo kaštai, jie, pavyzdžiui, teigia, kad esant euro zonoje, automatiškai ir ženkliai – net 34 mlrd. litų išaugs eksportas, didės bendras vidaus produktas, sumažės palūkanos ir pan. Užtenka peržvelgti paskutinių metų įvykius euro erdvėje ir paaiškės, kad tai yra daugiau propaganda nei rimti argumentai.

Mūsų naujoji nomenklatūra nėra sąžininga dar vienu požiūriu. Ji yra prieš referendumą euro įvedimo klausimu sakydama, jog referendume dėl stojimo į ES mūsų žmonės tuo klausimu jau yra pasisakę. Ir iš tiesų – mes įsipareigojimą įsivesti eurą esame prisiėmę. Tačiau referendumas yra galimas dėl euro įsivedimo DABAR, nuo 2015 m. sausio 1 d. Manau, būtų demokratiška kitų metų pavasarį kartu su prezidento rinkimais surengti referendumą dėl euro įvedimo atidėjimo laikams, kai MES ir JIE būsime tam geriau pasiruošę.

Nereikia būti politologijos ar ekonomikos profesoriumi, užtenka sveikos nuovokos, kad suvoktum, jog euro zonai rimtai sergant, neišnykus jos griuvimo pavojui, Lietuvai vertėtų palaukti – neskubėti veržtis į šią erdvę. Juolab, kad mes nesame įsipareigoję įstoti į ją iki kokios nors konkrečios datos. Baisu pagalvoti apie situaciją, kuri susidarytų euro zonai realiai pradėjus aižėti. Kai šis darinys pasveiks, bus galima grįžti prie šio klausimo. Ir priimančioji, ir stojančioji pusė būtų tam geriau pasiruošusios. Šiuo metu reikia naudotis tais pranašumais, kuriuos teikia bendra rinka, o taip pat ta nauda, kurią galima gauti protingai panaudojant ES fondus.

P.S. Mane įspėjo – jei šis straipsnis pasirodys viešumoje, naujoji nomenklatūra užsipuls ir ims kaltinti euro skepticizmu, nacionalizmu ar net tarnyste Rusijai. Iš anksto atsakau į galimas atakas – esu regioninės integracijos šalininkas. Tai liudija ir mano moksliniai darbai – pirmiausia, knyga „Ekonomika, antiekonomika ir globalizacija“. Tačiau esu euro realistas – matau per ankstyvo euro įvedimo pavojus Lietuvai. Neslėpsiu – esu patriotiškai nusiteikęs žmogus, šiame skubotame žingsnyje matantis grėsmes šalies ekonominiam saugumui.

Komentarai

http://alkas.lt/2013/10/22/p-gylys-euro ... s#comments

_________________

Tautos jėga ne jos narių vienodume, o vienybėje siekiant pagrindinio tikslo - Tautos klestėjimo.

|

|